इस प्रणाली का उपयोग बहुआयामी है, लेकिन इसका सबसे महत्वपूर्ण उद्देश्य ऑनलाइन भुगतान को आसान एवं सुरक्षित बनाना है। इससे लेनदेन बिना नकदी के किया जा सकता है। इस प्रणाली में बिचौलिया की कोई भूमिका नहीं है, क्योंकि यह प्रणाली भुगतान करने वाले और भुगतान लेने वाले को सीधे तौर पर जोड़ती है। इससे सरकारी योजनाओं का लाभ लाभार्थियों को सीधे मिलेगा, जिससे भ्रष्टाचार पर अंकुश लगेगा।

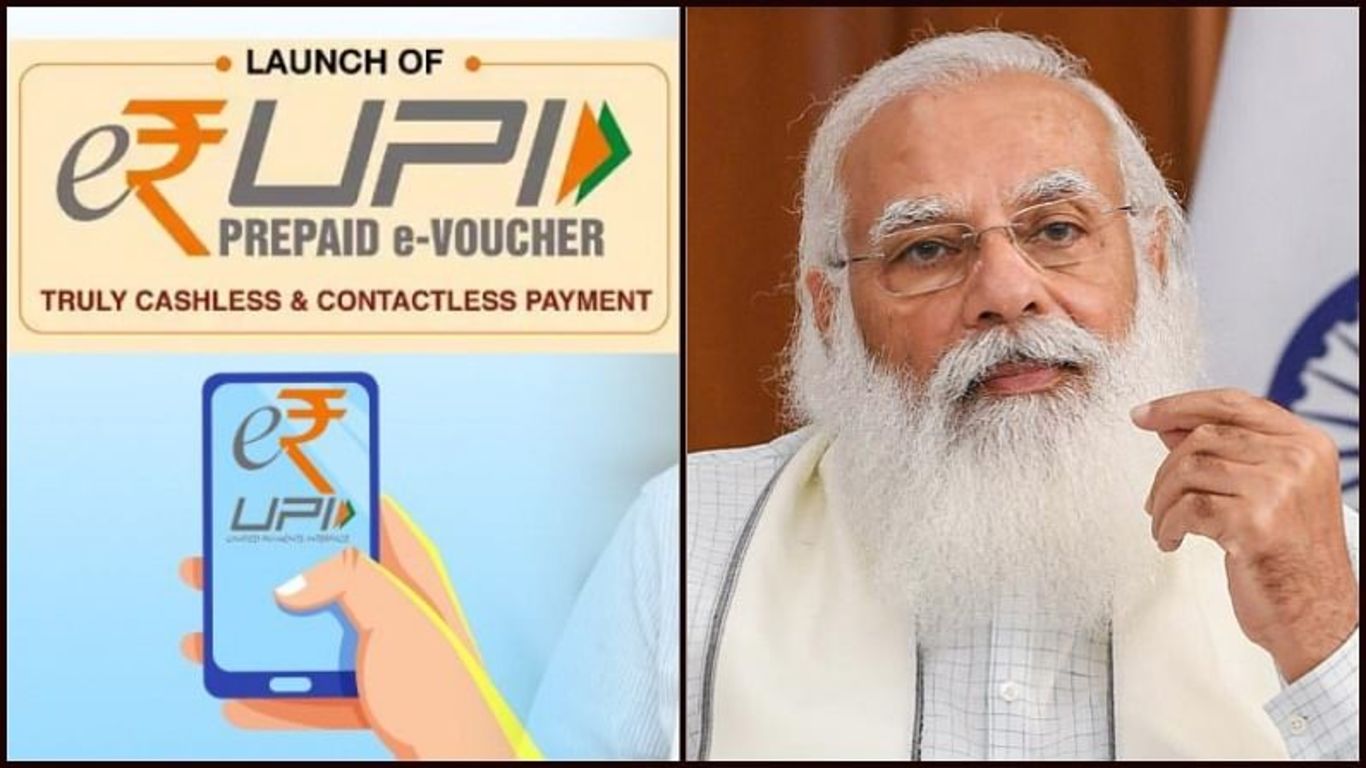

प्रधानमंत्री नरेंद्र मोदी ने 2 अगस्त 2021 को ई-वाउचर आधारित डिजिटल भुगतान प्रणाली ई-रुपी का आगाज किया। इससे डिजिटल भुगतान को बढ़ावा मिलने और भ्रष्टाचार पर लगाम लगने की उम्मीद है। प्रधानमंत्री नरेंद्र मोदी के अनुसार, इस नई भुगतान प्रणाली से सबसे अधिक फायदा विभिन्न सामाजिक योजनाओं के मौजूदा लाभार्थियों को मिलेगा।

इसका इस्तेमाल आगे जाकर प्रत्यक्ष लाभ अंतरण (डीबीटी) के विकल्प के रूप में किया जा सकेगा। इसकी मदद से सामाजिक योजनाओं के लाभार्थियों को पारदर्शी और सुरक्षित तरीके नकदी एवं अन्य सुविधायेँ मिल सकेंगी। इस सुविधा का लाभ लेने के लिए लाभार्थी को न तो किसी से मिलना पड़ेगा और न ही किसी से कोई पैरवी करनी पड़ेगी।

प्रधानमंत्री नरेंद्र मोदी ने कहा कि मौजूदा समय में डीबीटी यह सुनिश्चित करता है कि पैसा सही लाभार्थी तक पहुंचे। इससे सरकार को अरबों-खरबों रूपये की बचत हो रही है। डीबीटी के जरिये 90 करोड़ से अधिक नागरिकों को फायदा मिला है। इसके जरिये पीएम किसान सम्मान निधि, सार्वजनिक वितरण सेवायेँ, एलपीजी गैस सब्सिडी आदि योजनाओं के लाभार्थियों को लाभ हुआ है।

प्रधानमंत्री नरेंद्र मोदी दिसंबर, 2016 में शुरू किए गए भीम-यूपीआई भुगतान प्रणाली की तरह ई-रुपी को भी डिजिटलीकरण की दिशा में किया गया एक बड़ा सुधार मान रहे हैं। उल्लेखनीय है कि यूपीआई प्रणाली ने भारत में भुगतान प्रक्रिया को पूरी तरह से बदल दिया है। इसमें अंतर्निहित फ़ायदों की वजह से आज यह सभी वर्गों के बीच डिजिटल भुगतान करने का सबसे पसंदीदा माध्यम बना हुआ है। जुलाई, 2021 में यूपीआई के जरिये 3 अरब लेनदेन किए गए, जो राशि में 6 लाख करोड़ रुपये से अधिक थी।

ई-रुपी एक प्रीपेड ई-वाउचर है, जिसे नेशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया (एनपीसीआई) ने वित्तीय सेवा विभाग, स्वास्थ्य और परिवार कल्याण मंत्रालय और राष्ट्रीय स्वास्थ्य प्राधिकरण के साथ मिलकर विकसित किया है। ई-रूपी के विकास में एनपीसीआई के अलावा दूसरे विभाग इसलिए शामिल हुए हैं, क्योंकि इनके द्वारा विभिन्न सामाजिक योजनाओं के तहत सबसे अधिक संख्या में लाभार्थियों को डीबीटी किया जाता है।

ई रूपी डिजिटल करेंसी को विकसित करने की दिशा में पहला कदम है। यह गिफ्ट वाउचर के समान है, जिसे क्रेडिट या डेबिट कार्ड या मोबाइल ऐप या फिर इंटरनेट बैंकिंग के बिना बैंक की चुनिंदा शाखाओं पर इसका भुगतान लिया जा सकता है. यह एक क्यूआर कोड या एसएमएस स्ट्रिंग आधारित ई-वाउचर है, जिसे सीधे लाभार्थियों के मोबाइल पर भेजा जाता है।

ई-रूपी के जरिए सरकारी योजनाओं से जुड़े विभाग या संस्थान शारीरिक रूप से बिना किसी व्यक्ति के संपर्क में आए सीधे लाभार्थियों को लाभ पहुंचा सकते हैं। इस प्रणाली में यह भी सुनिश्चित किया जायेगा कि लेनदेन पूरा होने के बाद ही सर्विस प्रोवाइडर को भुगतान किया जाए। प्रीपेड होने की वजह से इस प्रक्रिया में किसी भी मध्यस्थ को शामिल किए बिना सर्विस प्रोवाइडर को समय पर भुगतान किया जा सकेगा।

इस प्रणाली का उपयोग बहुआयामी है, लेकिन इसका सबसे महत्वपूर्ण उद्देश्य ऑनलाइन भुगतान को आसान एवं सुरक्षित बनाना है। इससे लेनदेन बिना नकदी के किया जा सकता है। इस प्रणाली में बिचौलिया की कोई भूमिका नहीं है, क्योंकि यह प्रणाली भुगतान करने वाले और भुगतान लेने वाले को सीधे तौर पर जोड़ती है। इससे सरकारी योजनाओं का लाभ लाभार्थियों को सीधे मिलेगा, जिससे भ्रष्टाचार पर अंकुश लगेगा।

इस डिजिटल वाउचर का उपयोग निजी क्षेत्र में कंपनियाँ अपने कर्मचारियों के कल्याण और कॉर्पोरेट सामाजिक जिम्मेदारी के निर्वहन के लिए भी कर सकते हैं। इसका इस्तेमाल माँ एवं बच्चे के कल्याण, टीबी उन्मूलन, आयुष्मान भारत, खाद सब्सिडी आदि योजनाओं के तहत लाभार्थियों की भुगतान जरूरतों को पूरा करने में किया जा सकता है। कोरोनाकाल में कोई भी कंपनी अपने कर्मचारियों का टीकाकरण करने के लिए इस सुविधा का लाभ उठा सकती है।

ई रूपी वाउचर को बैंक जारी करेंगे। अगर किसी कॉरपोरेट या सरकारी एजेंसी को किसी खास व्यक्ति को ई रूपी वाउचर देना है तो उसे सरकारी या निजी बैंक से संपर्क करना होगा। लाभार्थी की पहचान मोबाइल नंबर के जरिए होगी और सर्विस प्रोवाइडर को बैंक एक वाउचर आवंटित करेगा, जो किसी व्यक्ति विशेष के नाम से जारी किया जायेगा और जिसके नाम से यह ई-रूपी वाउचर जारी किया गया, सिर्फ वही इसका भुगतान ले सकेगा।

भारतीय रिजर्व बैंक डिजिटल करेंसी लाने की योजना पर काम कर रही है। हालांकि, ई-रूपी वाउचर वर्चुअल करेंसी से अलग है, क्योंकि यह एक तरह से वाउचर आधारित भुगतान प्रणाली है। फिर भी, ई-रूपी के आगाज से डिजिटल भुगतान की अवसंरचना को मजबूत करने वाले विकल्पों को समझने में मदद मिलेगी और उसे मजबूत करने की दिशा में कालांतर में अग्रतर कार्रवाई की जा सकेगी।

फिलहाल, सरकार के 54 मंत्रालयों द्वारा 315 डीबीटी योजनाएं संचालित की जा रही हैं। हालाँकि, सभी योजनायेँ सभी के लिए लागू नहीं हैं। फिर भी, सभी लागू योजनाओं के लाभार्थियों की संख्या अच्छी-ख़ासी है। राष्ट्रीय सूचना विज्ञान केंद्र (एनआईसी) के आंकड़ों के मुताबिक अब तक डीबीटी योजनाओं के तहत 7.32 लाख करोड़ लेनदेन किए गए हैं और इसके अंतर्गत लाभार्थियों को लगभग 1.42 लाख करोड़ रुपये अंतरित किए गए हैं।

कहा जा सकता है कि ई-रुपी वाउचर एक ऐसी भुगतान प्रणाली है, जिसका इस्तेमाल डीबीटी के विकल्प के तौर पर भविष्य में किया जा सकता है। फिलवक्त, डीबीटी के जरिये राशि लाभार्थी के बैंक खाते में सीधे अंतरित की जाती है, जबकि ई-रुपी के माध्यम से एक समान राशि वाला वाउचर सीधे लाभार्थियों के मोबाइल फोन पर एसएमएस स्ट्रिंग या क्यूआर कोड के रूप में भेजा जा सकेगा। लाभार्थी एसएमएस या क्यूआर कोड बैंकों के चिन्हित शाखा में दिखाकर उसका भुगतान ले सकेंगे।

अगर ई रूपी वाउचर किसी सुविधा का लाभ लेने के लिए जारी किया जायेगा तो लाभार्थी को उक्त संस्थान या विभाग में जाकर लक्षित सुविधा का लाभ लेना होगा, क्योंकि ई रूपी वाउचर का इस्तेमाल सिर्फ लक्षित मकसद के लिए किया जा सकता है। अन्य उद्देश्य के लिए इसका इस्तेमाल नहीं किया जा सकेगा।

उदाहरण के तौर पर अगर ई-रुपी को टीकाकरण करवाने के लिए जारी किया गया है तो इसका इस्तेमाल लाभार्थी केवल टीकाकरण केंद्र पर ही कर सकेंगे। जाहिर है, इससे न केवल सरकारी योजनाओं में भ्रष्टाचार पर रोक लगेगी बल्कि सरकारी मदद का सही उपयोग भी सुनिश्चित होगा।

(लेखक भारतीय स्टेट बैंक के कॉरपोरेट केंद्र मुंबई के आर्थिक अनुसंधान विभाग में कार्यरत हैं। आर्थिक मामलों के जानकार हैं। प्रस्तुत विचार उनके निजी हैं।)

Related posts:

डीबीटी प्रणाली के द्वारा स्थापित हो रही आर्थिक सशक्तिकरण की पारदर्शी व्यवस्था

डीबीटी प्रणाली के द्वारा स्थापित हो रही आर्थिक सशक्तिकरण की पारदर्शी व्यवस्था

कोरोना संकट : गरीबों के हितों के साथ-साथ राज्य के विकास को लेकर भी सक्रिय है योगी सरकार

कोरोना संकट : गरीबों के हितों के साथ-साथ राज्य के विकास को लेकर भी सक्रिय है योगी सरकार

कोरोना संकट से उबरकर धीरे-धीरे गति पकड़ रही भारतीय अर्थव्यवस्था

कोरोना संकट से उबरकर धीरे-धीरे गति पकड़ रही भारतीय अर्थव्यवस्था

स्वामित्व योजना : ग्रामीण विकास की दिशा में महत्वपूर्ण कदम

स्वामित्व योजना : ग्रामीण विकास की दिशा में महत्वपूर्ण कदम

कोरोना काल में कारोबारियों को राहत देने की कवायद

कोरोना काल में कारोबारियों को राहत देने की कवायद