एक अनुमान के मुताबिक एनएचपीएस की प्रारंभिक लागत बाजार अनुमान, जो 12,000 करोड़ रूपये है, से कम रहेगी। सरकार ने बजट में 2,000 करोड़ रुपये आवंटित किया है और 11,000 करोड़ रुपये उपकर के जरिये जुटाने का प्रस्ताव है। इसमें कोई परेशानी भी नहीं है, क्योंकि शुरू के वर्षों में दावा अनुपात कम होने का अनुमान है। आम तौर पर ऐसी योजनाओं के लोकप्रिय होने में समय लगता है। उदाहरण के तौर पर शुरू के सालों में आरएसबीवाई के दावे कम आये थे। वित्त वर्ष 2012-13 के दौरान इसका दावा अनुपात 87% था, जो वित्त वर्ष 2016-17 में बढ़कर 122% हो गया।

सरकार ने वित्त वर्ष, 2019 के बजट में “आयुष्मान भारत” कार्यक्रम के तहत राष्ट्रीय स्वास्थ्य संरक्षण योजना (एनएचपीएस) नाम से एक नई योजना की घोषणा की है। इसे मोदी केयर भी कहा जा रहा है। इसके अंतर्गत प्राथमिक, माध्यमिक और तृतीयक स्तर पर लोगों के स्वास्थ्य को बेहतर बनाने का प्रस्ताव है। इस योजना के माध्यम से 10 करोड़ से अधिक गरीब परिवार (लगभग 50 करोड़ लाभार्थी) लाभान्वित होंगे और माध्यमिक और तृतीयक स्तर पर इन्हें प्रति परिवार 5 लाख रूपये तक स्वास्थ्य बीमा कवरेज प्रदान किया जायेगा। इस प्रस्तावित योजना को दुनिया का सबसे बड़ा सरकारी वित्त पोषित स्वास्थ्य कार्यक्रम माना जा रहा है।

इस योजना को अमलीजामा पहनाने पर पड़ने वाले वित्तीय बोझ, व्यवहार्यता, कवरेज और सफलताओं को लेकर सार्वजनिक मंच पर निरंतर विमर्श का दौर चल रहा है। कुछ जानकारों का कहना है कि इस योजना की लागत की वजह से राजकोषीय घाटा 10 से 15 आधार अंक बढ़ सकता है। हालांकि यह सिर्फ एक अनुमान है, बावजूद इसके कहा जा सकता है कि गरीब लोगों के स्वास्थ्य के प्रति सरकार की संवेदनशीलता समय की जरूरत है। कई विकसित एवं विकासशील देशों में ऐसी योजना 40 के दशक में ही लागू कर दी गई थी। उदाहरण के तौर पर सार्वभौमिक स्वास्थ्य योजना को जापान ने 1938, जर्मनी ने 1941 और बेल्जियम ने 1945 में लागू किया था।

मौजूदा समय में 33 विकसित देशों में से 32 में सार्वभौमिक स्वास्थ्य योजना चल रही है, लेकिन ऐसी योजनाओं को लागू करने की प्रणाली उन देशों में अलग-अलग है। 12 देश एकल-भुगतान प्रणाली के तहत अपने नागरिकों पर कर आरोपित करके स्वास्थ्य बीमा का भुगतान करते हैं। यूनाइटेड किंगडम ने इस प्रणाली को अपने यहाँ लागू किया है। 6 देशों में सभी को स्वास्थ्य बीमा खरीदने की जरूरत है, जिसे नियोक्ता या सरकार के माध्यम से खरीदा जाता है। जर्मनी ने इस प्रणाली को अपनाया है।

9 देशों ने दो-स्तरीय प्रणाली को अपनाया है, जिसके तहत सरकार अपने नागरिकों को बुनियादी स्वास्थ्य सेवा देने के लिये भुगतान करती है, लेकिन इसके लिये नागरिकों पर कर लगाया जाता है। इस आलोक में, जो नागरिक बेहतर स्वास्थ्य सेवायें हासिल करना चाहता है, उसको इसके लिये अलग से भुगतान करना होता है। फ्रांस ने इस मॉडल को अपना रखा है। शेष देशों ने सरकार और निजी सेवा प्रदाताओं के संयोजन वाले मॉडल के आधार पर ऐसी योजना को लागू किया है।

वर्तमान में भारत में राष्ट्रीय स्वास्थ्य बीमा योजना (आरएसबीवाई) चल रहा है, जिसका उद्देश्य गरीबी रेखा से नीचे रहने वाले परिवारों को स्वास्थ्य बीमा उपलब्ध कराना है। इसके अंतर्गत 5 सदस्यीय परिवार को अस्पताल भर्ती खर्च के लिये 30,000 हजार रूपये तक फ्लोटर आधार पर भुगतान किया जाता है। वर्ष 2017 में आरएसबीवाई के तहत लाभार्थी परिवारों की संख्या लगभग 3.65 करोड़ थी, जो कुल पात्र परिवार का 61% था। इसतरह, राशि और कवरेज दोनों दृष्टिकोण से इस योजना को पर्याप्त नहीं कहा जा सकता है।

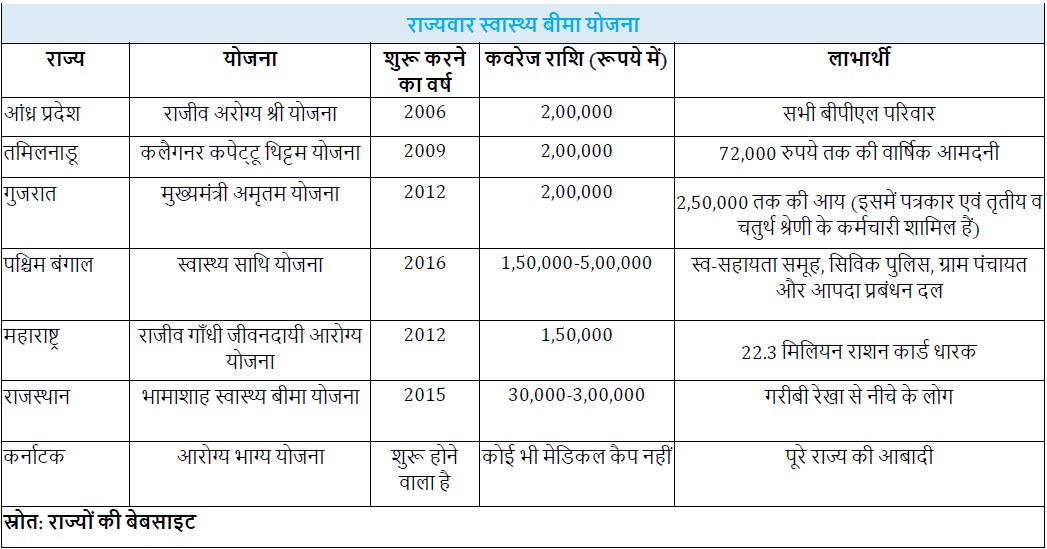

गौरतलब है कि सभी राज्यों में आरएसबीवाई अभी भी लागू नहीं है। जैसे, आंध्र प्रदेश में यह योजना लागू नहीं है। इसकी जगह वहाँ राजीव आरोग्य श्री योजना चल रही है। कर्नाटक और तमिलनाडू के केवल कुछ ही जिलों में आरएसबीवाई को लागू किया गया है। वहाँ, दूसरे जिलों में राज्य द्वारा वित्त पोषित स्वास्थ्य बीमा योजनाएं चल रही हैं। उल्लेखनीय है कि राज्यों द्वारा वित्त पोषित स्वास्थ्य बीमा योजना से संबंधित राज्यों की एक बड़ी आबादी आरएसबीवाई के मुक़ाबले ज्यादा लाभान्वित हो रही हैं।

वैसे राज्य, जो 40 प्रतिशत स्वास्थ्य खर्च स्वयं वहन कर रहे हैं, दोनों स्वास्थ्य योजनाओं को एक साथ नहीं चला सकते हैं। इसके बरक्स लाभार्थियों के दोहरीकरण की भी संभावना है। राज्य नई योजना के साथ अपने यहाँ चल रहे मौजूदा स्वास्थ्य योजनाओं के विलय के पक्ष में भी नहीं हैं, क्योंकि बजट में प्रस्तावित एनएचपीएस वर्ष 2011 में किये गये आर्थिक, सामाजिक एवं जातीय जनगणना के आधार पर चिन्हित एक छोटी जनसंख्या समूह को ही कवर करता है, जबकि गुजरात जैसे राज्य 2,50,000 लाख रूपये से कम आय वाले सभी लोगों को “मुख्यमंत्री अमृतम योजना” के तहत स्वास्थ्य बीमा की सुविधा उपलब्ध करा रहे हैं।

मई 2015 में सरकार ने जन सुरक्षा योजना के तहत 2 कम लागत वाली बीमा योजनाएं शुरू की थी। दोनों बीमा योजनाओं के लिये बैंक खातों में ऑटो डेबिट के माध्यम से बीमा का हर साल नवीनीकरण किया जा रहा है। इन दोनों बीमा योजनाओं के लिये समाज के सभी वर्गों का अच्छा प्रतिसाद मिला था, जिसका कारण कम बीमा प्रीमियम था। आज की तारीख में इस योजना के तहत 19 करोड़ बीमा पॉलिसी पंजीकृत हैं और लगभग 18 करोड़ नई पॉलिसियां बीमा कंपनियों द्वारा जारी की गई हैं। इस योजना की सफलता से साफ हो जाता है कि सरकार समर्थित बीमा योजना की सफलता की संभावना ज्यादा रहती है।

एक अनुमान के मुताबिक एनएचपीएस की प्रारंभिक लागत बाजार अनुमान, जो 12,000 करोड़ रूपये है, से कम रहेगी। सरकार ने बजट में 2,000 करोड़ रुपये आवंटित किया है और 11,000 करोड़ रुपये उपकर के जरिये जुटाने का प्रस्ताव है। इसमें कोई परेशानी भी नहीं है, क्योंकि शुरू के वर्षों में दावा अनुपात कम होने का अनुमान है। आम तौर पर ऐसी योजनाओं के लोकप्रिय होने में समय लगता है। उदाहरण के तौर पर शुरू के सालों में आरएसबीवाई के दावे कम आये थे। वित्त वर्ष 2012-13 के दौरान इसका दावा अनुपात 87% था, जो वित्त वर्ष 2016-17 में बढ़कर 122% हो गया।

एनएचपीएस को सरकार कैसे लागू करेगी, इसका अभी तक खुलासा नहीं किया गया है। मसलन, क्या सरकार इसके लिये ट्रस्ट की स्थापना करेगी, जो बीमा कंपनी की भूमिका निभायेगा या फिर निविदा आमंत्रित करके किसी बीमा कंपनी का चयन करेगी या फिर इस योजना को अमलीजामा पहनाने की ज़िम्मेदारी राज्यों को दी जायेगी आदि।

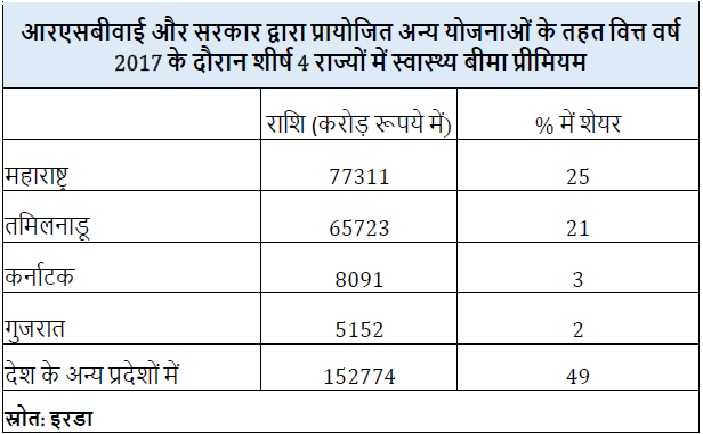

अगर सभी राज्यों के लिए एक प्रीमियम निर्धारित किया जाता है तो कुछ राज्यों को ज्यादा प्रीमियम का भुगतान करना पड़ेगा, जबकि कुछ को कम। उदाहरण के तौर पर महाराष्ट्र और तमिलनाडु जैसे राज्य, जिनका आरएसबीवाई के तहत कुल प्रीमियम में सभी राज्यों में बड़ा हिस्सा है, को एनएचपीएस के तहत सभी राज्यों के लिये एक प्रीमियम का निर्धारण करने से लाभ हो सकता है। बहरहाल, योजना के क्रियान्वयन की रूपरेखा निर्धारण के दौरान इन बातों पर ध्यान दिए जाने की उम्मीद है। मगर, इस योजना से देश का एक बड़ा वर्ग लाभान्वित होगा, इससे इंकार नहीं किया जा सकता है।

(लेखक भारतीय स्टेट बैंक के कॉरपोरेट केंद्र मुंबई के आर्थिक अनुसन्धान विभाग में कार्यरत हैं। ये उनके निजी विचार हैं।)

Related posts:

मोदी केयर : गरीबी उन्मूलन की दिशा में मील का पत्थर साबित होगी ये योजना

मोदी केयर : गरीबी उन्मूलन की दिशा में मील का पत्थर साबित होगी ये योजना

छोटे सोलर पावर ग्रिड लगाकर मिलेगा कमाई का मौका, सरकार ला रही है पॉलिसी

छोटे सोलर पावर ग्रिड लगाकर मिलेगा कमाई का मौका, सरकार ला रही है पॉलिसी

मोदी की सलाह पर शिवराज सरकार ने किया वित्त वर्ष में बदलाव, किसानों को मिलेगा फायदा

मोदी की सलाह पर शिवराज सरकार ने किया वित्त वर्ष में बदलाव, किसानों को मिलेगा फायदा

ग्रामीण क्षेत्रों में उज्ज्वला योजना से मुद्रास्फीति में आ रही कमी

ग्रामीण क्षेत्रों में उज्ज्वला योजना से मुद्रास्फीति में आ रही कमी

डिजिटलीकरण से भ्रष्टाचार और काले धन पर लग रही लगाम

डिजिटलीकरण से भ्रष्टाचार और काले धन पर लग रही लगाम